传说中“躺着就能赚钱”的量化交易到底是何方神圣?

“现代金融之父”尤金·法玛提出过著名的“有效市场假说”——在一个足够理性的市场中,投资者无论采取任何方法,都不可能在市场中获取超额利润。

但有效市场在现实中是不存在的,现实的金融市场存在着各种“缺陷”,其中最大的缺陷就是市场信息的不对称性和人性贪婪不受控的弱点。所以金融市场上的一切投资方法都是通过寻找市场的“缺陷”来赚钱的,先发现“缺陷”的投资者更快地通过更低价格的买入或更高价格的卖出赚钱。

那么,如何把握市场中存在的“缺陷”呢?随着量化交易的蓬勃发展,人们逐渐找到了答案。这个号称“躺着就能赚钱”的技术到底是何方神圣?目前在国内外的发展情况如何?我们该如何选择一个合适的量化平台?让我们一起往下看。

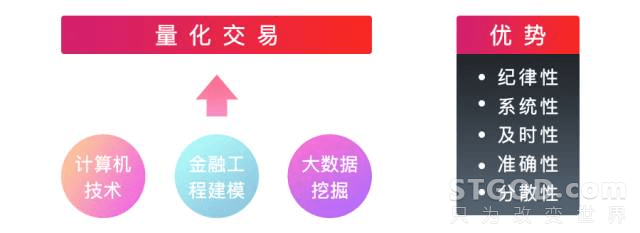

深圳证券交易所对于量化交易的定义如下:量化交易是指投资者利用计算机技术、金融工程建模等手段将自己的金融操作方式,用很明确的方式去定义和描述,用以协助投资者进行投资决策,并且严格的按照所设定的规则去执行交易策略(买、卖)的交易方式。帮助投资者制定投资决策、减少执行成本、进行套利、风险对冲和帮助做市商实现报价的功能。

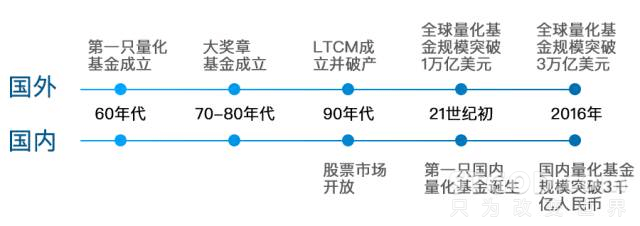

▲国外量化投资发展阶段

第一阶段(1971-1977年):1971年,世界第一只被动量化基金由巴克利国际投资管理公司发行。1977年世界上第一只主动量化基金也是由巴克利发行,发行规模达到70亿美元,算是美国量化投资的开端。

第二阶段(1977-1995年):这段期间,量化投资在海外发展较为缓慢,但随着信息技术和计算机技术方面取得巨大进步后,量化投资才迎来了高速发展的时代。

第三阶段(1995-至今):从95年至今,量化投资技术逐渐趋于成熟,在目前全部的投资中,量化投资大约占比30%,指数类投资全部采用定量技术,主动投资中20-30%采用定量技术。

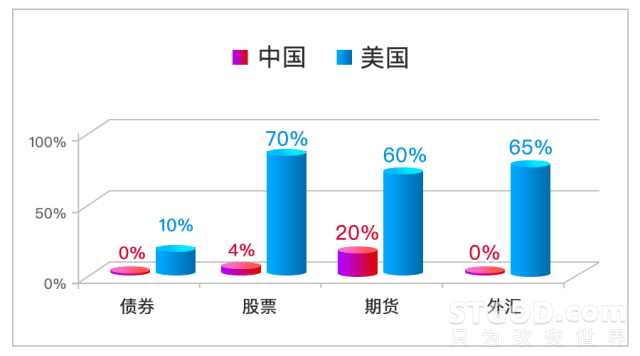

▲国内外量化投资规模对比

▲中美量化投资标的数据对比如下(股票中的4%代表中国股票市场仅有4%的交易是通过量化投资完成)

数据来源:barclay hedge 2015年3季度数据

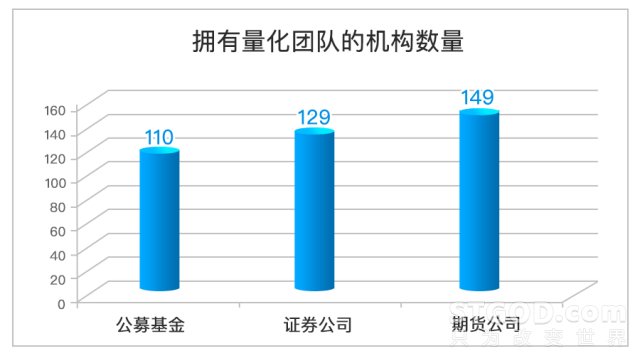

▲国内量化投资潜在市场规模

数据来源:中国基金业协会

2017年2月3日讯据中国基金业协会发布数据显示,截至2016年12月31日,基金管理公司及其子公司、证券公司、期货公司、私募基金管理机构资产管理业务总规模约51.79万亿元(注:资管总规模中的私募基金规模及证券公司直投子公司的直投基金规模为实缴规模口径)。其中,基金管理公司管理公募基金规模9.16万亿元,基金管理公司及其子公司专户业务规模16.89万亿元,证券公司资产管理业务规模17.58万亿元,期货公司资产管理业务规模约2792亿元,私募基金管理机构资产管理认缴规模10.24万亿元,实缴规模7.89万亿元。(资料来源:中国基金业协会)

目前,公募、券商、期货公司都组建和成立了专门的量化交易部门,量化需求旺盛。

【量化投资需求】

▲券商与公募基金

对于大型的证券公司、公募公司均有量化交易的强大需求,其量化方面的研究员或基金经理大部分从华尔街出身,涉及到的量化交易方式几乎涵盖全部内容:程序化交易、算法交易、数量化投资、高频交易。投研系统以购买为主;通用策略更看重系统稳定性,多购买成熟系统;对开放性有要求,有自研接入需求。

▲私募基金

私募量化产品不仅规模增长迅速,私募宽客的量化策略也呈现出粗放式发展的特征,多种策略百花齐放。这个行业是未来量化交易的发展蓝海,客户群体众多,其IT系统建设普遍较差,对于量化交易的需求较大。私募形式灵活、投资标的多样,是宽客发展的最好土壤。

▲期货公司

期货T+0交易规则,以及期货市场主力品种投机性强、流动性好的特点,市场监管相对开放,更适合发展量化交易; 大型期货公司都组建有自己的量化策略研发队伍。

【如何选择一个好的量化平台】

现在市面上比较流行的量化平台,大体上提供类似的服务,但在细节上又有所不同。量化平台的服务本质在于通过封装好的回测函数和金融数据库,帮助用户快捷的实现策略编程和回测。那么,如何选择一个好的量化平台呢?让我们一起来看看一个好的量化平台需要具备哪些属性,而Fly又具备哪些优势。

▪注:Fly量化平台是集实时行情、策略研究回测、仿真交易和实盘交易于一体的量化投研和交易平台,为个人及机构投资者提供一站式量化策略服务。

▲ 高质量的数据

对于个人或者是中小机构,收集,处理,维护大量历史数据的成本比较高,而且数据实时更新并反复清洗。所以能够提供全面的、高精度的各种市场数据,是量化平台最基本和最关键的需求。依托恒生聚源,Fly能够提供全面、及时、准确的行情数据和财务资讯数据。提供2005年至今完整的Level1、Level2行情数据,停复牌、复权等信息,实时同步更新;技术指标、财务数据、上市公司基本资料、资本运作数据、融资分红数据、宏观行业数据等。

▲支持丰富的交易品种

很多量化策略需要支持多品种的对冲,从降低整体交易风险的角度也要求支持尽量多的交易品种。Fly目前支持股票、基金(ETF、LOF、分级基金)、期货(股指期货、商品期货)等品种;后续还将支持个股期权、港股通等品种。

▲合规的交易通道

由于证券交易三方接入管理的原因,目前很多量化交易走的是非合规的交易通道,不但不能保证交易通道稳定,还存在法律风险。Fly目前跟多家券商紧密合作,以券商为主体提供量化终端,通道合法化、交易通道正规化,并拥有多年交易柜台经验,将在量化终端上得以体现。

▲提供完善精准的回测框架

优秀的量化平台需要提供简洁、丰富的API,各个周期策略回测,严格模仿时间序列回放历史行情判断策略逻辑,结果精确、回测指标全面。Fly量化平台目前能够通过精准回测引擎提供简洁强大的API;同时进行多级回测:日级、分钟级回测,并即将支持tick级回测。

▲精准的仿真交易系统

仿真系统中交易和实盘交易肯定会存在差异,尽力缩小两者的差距是很多量化高手保证稳定盈利的法宝。目前很大程度需要策略本身去兼容匹配,如果仿真交易系统不精准和实盘交易差异太大,策略将很难兼容匹配。

▲降低策略编写的难度

C++、java等语言对于金工人员来说,难度太大,最好能够采用python这类擅长处理金融数据的脚本语言。同时希望策略一次编写,就能同时用于回测、仿真交易和实盘交易,并能快速迭代优化。Fly量化平台,支持python语言,并全面支持指标公式引擎和公式编辑器。这是技术派的福音,人人都能量化交易。让技术派能够使用熟悉的语言和工具,快速完成复杂的量化策略的编写,并在我们平台中进行回测仿真和实盘交易。

同时,Fly量化平台是一个强大灵活的研究平台,集交互式编程和写作于一体,说明文字、代码、图表、公式、结论都整合在一个文档中。

▲策略安全

策略是宽客的核心资产,好的量化平台需要保障策略私密和安全。Fly量化平台在量化投研阶段,支持本地化部署,策略保存在本地,并支持编译加密导出二进制执行代码。在量化交易阶段,支持导入加密二进制执行代码用于策略执行;同时,基于Docker容器的用户隔离技术,保证每个用户独享策略存储和交易运行环境。

▲支持快速迭代优化

Fly量化平台提供量化投研和交易一体化解决方案,从策略验证研究->策略回测完善->策略仿真交易->策略实盘交易;策略快速迭代完善,完成投研即可投入实盘交易。

▲探索前沿技术,不断与时俱进

好的量化平台需要不断与时俱进,Fly量化平台始终致力于探索最前沿的技术。目前研究模块的集成基于Tensorflow的量化AI引擎;策略与交易支持AI模型回测和实盘交易。

作者:STGOD

转载请标明出处:https://stgod.com/3745/